炒股就看金麒麟分析师研报券商股票杠杆申请指南 - 天元证券攻略全解析,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

【导读】基金司意会读2026年资源板块投资契机

开始:中国基金报 记者 方丽 孙晓辉

资源板块集体狂飙!

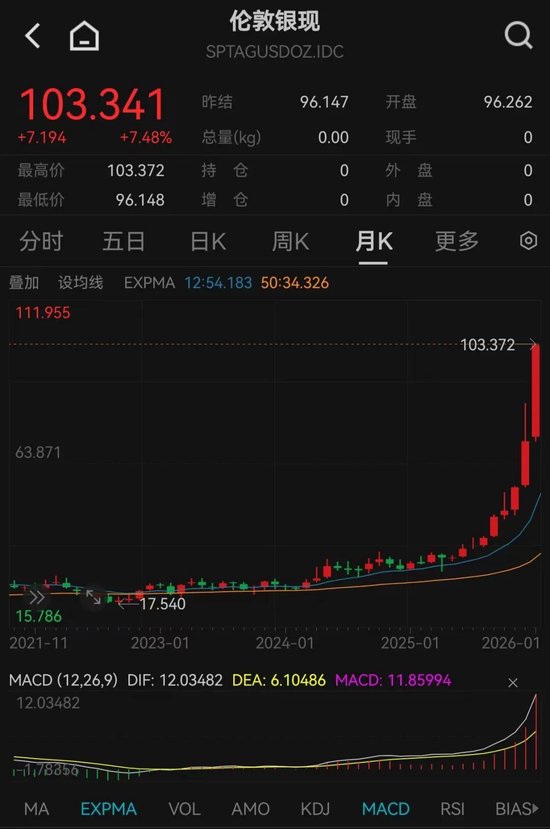

2025年有色金属板块涨幅近90%,2026年头黄金、白银价钱聚集刷新历史记录!

资源板块是否仍处于“超等周期”中?在逆全球化、供应链重构及主要央行捏续购金的布景下,全球资金建设资源股的逻辑发生了哪些根人道变化?改日哪些金属更具投资价值?

南边基金有色金属ETF基金司理崔蕾、中欧资源精选混杂基金司理叶培培、中银周期优选混杂与中银稳进策略混杂基金司理郭昀松、长城周期优选基金司理陈子扬、创金合信资源主题基金司理黄超以及诺德基金参议员孙小明等六位资深投研东说念主士一致以为,现时资源板块并非实足由短期情谊驱动,而是处于“超等周期2.0”的进度中,价钱景气周期远未终结。

这些基金司理指出,逆全球化布景下,资源品策略建设价值突显。但阅历前期一轮大涨后,后续更多契机可能将辘集在板块里面的结构性范畴。贵金属、小金属在安全逻辑与产业需求双驱动下细目性更强,而铜铝等工业金属需关注供需形态。投资者应关注品种轮动,警惕波动风险。

南边基金崔蕾:现时资源板块并非实足由短期情谊驱动,而是处于“超等周期2.0”的进度中。

中欧基金叶培培:现时或处于当年60年以来的第三轮资源品周期,价钱景气周期远未终结。

中银基金郭昀松:现时可能处于布林格周期当中的通胀改善阶段,重迭好意思元信用纰谬的大周期,属于关于商品更有意的阶段。后续可能出现各个品种在不同催化下的轮动推崇契机。

长城基金陈子扬:本轮巨额商品周期不是浅薄的库存周期,而是多要素共振的周期,捏续本事长、幅度大。资源品在产业链中获得更高的利润比例,在权柄投资中应该把资源品晋升到策略建设的高度。

创金合信基金黄超:资源板块面对的主要风险是当年一年部分细分行业和个股涨幅较大,投资风险收益比着落。

诺德基金孙小明:有色金属板块举座照旧具备较强的周期性,价钱继续呈现较大幅度的升沉。

现时正处于超等周期2.0进度

中国基金报:您如何定位现时资源板块所处的周期阶段?是商场热议的“超等周期”的中期,照旧短期情谊股东下的高点?

崔蕾:现时资源板块并非实足由短期情谊驱动,而是处于“超等周期2.0”的进度中。与上一轮商品普涨的“超等周期1.0”不同,本轮有色金属在资源板块中的确“轶群出众”,其核心驱能源是去全球化、供应扰动,以及由AI和能源转型引颈的结构性变革,而非单纯的全球需求总量彭胀。

尽管2025年板块涨幅权贵,但在好意思联储降息、地缘政事博弈及供应链重构的宏不雅布景下,商品戒指周期正在向供应受限和策略囤积转动,给商品价钱添加了“安全溢价”。

叶培培:现时或处于当年60年以来的第三轮资源品周期,价钱景气周期远未终结。原因有三:一、价钱仍处周期中部,上行空间可不雅。剔除通胀要素后,施行铜价等尚未回到历史高点,致使低于2007年价钱水平,距离历史高点仍有差距;

二、新旧动能相互逶迤,施行需求尚未发力。此轮周期由新旧动能共同驱动,旧动能为基建+房地产,新动能是2020年开启的能源立异及2023年起步的AI基建,新需求正慢慢成为新的增长引擎;

三、现时成本开支处于低位,重迭逆全球化布景下列国工业重建,产业成本需更短回收期扞拒风险,现存商品价钱尚未刺激新一轮成本开支重启,将使得价钱守护高位的本事更久。

追想而言,本轮周期与1974年康波周期冷漠期相同,巨额商品或将呈现“冲高回落再高涨”的走势:当今贵金属先行、工业金属跟进,原油高涨空间较为可不雅。现时铜等商品口头价钱虽创新高,但剔除通胀后价钱水平依然较低,前期高涨多为货币得志,需求全面复苏驱动的周期下半场或尚未到来。

郭昀松:本轮贵金属的超等周期是宏不雅大级别周期和产业周期重迭共振导致。宏不雅视角来看,黄金这一轮的高涨核心变量是国际信用体系的要紧叙事转动,黄金的通货属性在现时“国际百年之大变局”的布景下被再行激活。这种大级别货币周期的叙事转动号称“几十年一遇”,后续演绎较难推测,可能继续也较难快速逆转。白银除了领有部分黄金的属性之外,其高涨也与产业趋势共振联系。

总体而言,白银搭上黄金的贵金属趋势,又重迭了新产业的委果需求,导致价钱出现急速飞涨。后续的白银价钱的判断除了看金融属性催化,也需要关注委果需乞降供给的响应。

陈子扬:本轮资源板块行情并非无意,而是由好意思国债务周期、结构性需求拉动、供应链安全诉求、供给端约束四大核心要素共振催生的罢了,内容是盈利与估值双升的戴维斯双击行情。

现时板块或处于重估周期:一方面,板块举座PE水平仍在可汲取范围;另一方面,有色金属的高盈利现象具备较强的捏续性,新增需求的拉动赋予板块权贵的成长属性。此外,国内有色金属企业的估值远低于国外同业,但在成长性、竞争力方面却绝不失态,这亦然国内资源板块值得重估的进攻原因。

黄超:现时有色板块处于上行周期的中期阶段,好多家具价钱也曾有较大涨幅涨幅。此轮有色金属板块的高涨,应该属于“超等周期”的中期推崇,不外具体也要看每个商品的自己供需情况,其中供应弥散的品种利润不会太多,价钱高涨可能受限。从全球宏不雅环境看,因主要国度财政赤字显然、国债范围大且加快增多、大国对抗、大国货币超发等,有色金属板块价钱会涨得比较多。

孙小明:现时资源板块或正处于一轮超等周期的中期,主要有以下几点原因:其一,上一轮有色金属大周期可以追忆到二十年前,本事拒绝较长;,当年多年不少有色金属品种成本开支相对不足,供给约束较为显然;,全球插足逆全球化阶段,列国对资源安全的怜爱达到前所未有的程度;,全球流动性举座较充裕,好意思元插驾御行通说念,重迭降息周期,进一步强化了资源财富的建设价值。

对贵金属、小金属相对乐不雅

中国基金报:资源品板块里面分化显然,铜、铝等工业金属与黄金、白银等贵金属的驱动逻辑有所不同。在现每每点,您更看好哪一类或哪几类金属的后续推崇?其核心驱能源是什么?

叶培培:2026年国表里主要风险可控,外需比较内需更强,国内“反内卷”PPI有望诞生。国外有降息和宽财政预期,利好好意思元计价的巨额商品。改日一年看好以下两方面:一是降息带来的好意思元计价商品的价钱抬升,以金铜铝尤为高出;二是外需闪现度高,新动能(储能、AI基建、军工等)闪现度高的品种景气佳,以铜铝碳酸锂钨较为高出。2026年咱们最为看好的五大品种有:铜、金、铝、碳酸锂、小金属(钨)等。

陈子扬:当今我对铜、铝捏阶段性严慎气派,对贵金属、小金属相对乐不雅。

贵金属方面,本年好意思国或者率络续降息,重迭地缘泛动下列国央行捏续购金,黄金高涨能源犹存,现时或者率未到顶部,黄金股在现时金价下开脱现款流推崇优异,估值偏低,具备价值重估的基础;白银短期低库存问题未解,且流动性环境宽松,价钱复古较强。

就小金属而言,一方面,本轮小金属行情与策略储备关联轮廓,其在科技、军工范畴利用凡俗,在地缘泛动布景下,政府和企业增多策略库存的需求上升:另一方面,小金属多动作下贱家具添加剂,用量少、价值占比低,价钱高涨的传导阻力小,商场汲取度高;从供给端来看,改日两年无新增产能,且自己储量稀缺,具备较强的价钱复古。

郭昀松:从当年传统宏不雅周期来看,现时可能处于布林格周期当中的通胀改善阶段,同期重迭了好意思元信用纰谬的大周期,属于关于商品更有意的阶段。后续来看,更可能出现各个品种在不同催化下的轮动推崇契机。宏不雅叙事上来看,对金银贵金属的催化可能更多,产业供需改善后续对铜铝的影响或会更径直。

黄超:铜铝等工业金属订价侧重于商品属性,供需关系对价钱影响比较大。部单干业金属也会有金融属性,在供应偏紧的情况下,若是金融宽松,品种体量比较小,价钱涨幅会比较大。黄金、白银订价更侧重于金融属性,商品自己并莫得显然破钞,核心是看货币政策和金融环境。现时金融环境宽松,货币超发,大国对抗加重,贵金属的金银价钱改日捏续上行的细目性最高,供需偏紧的工业金属,至极是小金属,比如钨和锡,价钱弹性会比较大,但会受到供需层面扰动。

孙小明:咱们相对更为看好黄金的后续推崇,主要基于以下几点:其一,黄金具备较为高出的金融属性,在复杂宏不雅环境下价钱弹性与上行空间相对更大;其二,地缘冲突捏续、全球债务高企、好意思元信用面对弱化以及“去好意思元化”趋势昂首,均在一定程度上利好黄金价钱高涨;其三,铜、铝等工业金属供需矛盾也比较高出,但价钱若是涨得过高可能会反噬需求。

供需改善品种或迎投资良机

中国基金报:有不雅点疏远应“还周期以成长”,即在传统资源公司的盈利知晓性和新兴资源品(如锂、镍、稀土)的需求高增长中寻找契机。您何如看?双干线是否已成为资源板块2026年新的投资逻辑?

郭昀松:我个东说念主以为,万物皆是周期,成长仅仅周期的一个阶段,周期好比四季,成长恰如春夏。供给和需求的分析一直是资源板块的底层框架,供需改善的品种有望迎来较好的投资契机。

黄超:盈利知晓性取决于公司的成本和行业景气度延续性,成长性则取决于公司的扩产情况,需要把柄具体行业和公司去看联系的投资契机。有些传统行业增速比较慢,但公司扩产幅度大,或有比较好的成长契机;有些高增长行业公司彭胀较慢,不一定有成长性的契机,不好一概而论。

周期和成长恒久是投资中很进攻的角度,并不是2026年资源板块新的投资逻辑,行业周期上行重迭扩产幅度大的公司继续容易出现空间比较大的个股投资契机。

崔蕾:该不雅点确乎和“有色金属是周期行业中的成长板块”这一论断契合。传统来说,寰球提到周期板块都会说到“煤飞色舞”,但客岁启动的“有色大行情”却是孤苦走势,传统的玄色商品莫得跟上,正体现了有色金属中部分金属需求的成长性。比如锂、钴、镍,在上一轮2020~2021年高涨行情中,正收货于新能源车的爆发式增长带动其需求;而这一轮联系板块的涨幅则和储能产业同步。再比如铜的下贱需求,也和AI产业茁壮发展息息联系,如AI数据中心单GW用铜量就达到2万~4万吨,数字化基建成为铜需求新能源。另一方面,咱们也能看到国内传统资源公司在当年多年的一体化布局、公司处治、成本管控和融资优化方面作念出了好多发愤,与过往周期行业的盈利推崇对比,其知晓性已有大幅增强。

叶培培:这一轮周期中传统资源被赋予更多的景气成长,领先是逆全球化布景下成本开支周期处于有意位置,以铜为首的主要商品价钱尚未刺激新一轮成本开支周期重回峰值,使得传统资源公司的盈利趋于长本事知晓。其次,周期将伴跟着新旧动能逶迤(以能源立异和AI基建为主要驱动),直至需求的全面复苏。铜、铝、碳酸锂等电气化、能源逶迤联系的资源在新动能下被赋予了新的增长弧线,高景气有望捏续或回升。

陈子扬:在供给约束下,传统资源品公司的盈利周期拉长,盈利知晓性晋升,同期跟着成本开支需求着落,有更多的现款流用于分成、回购。新能源金属、小金属需求增速更快,价钱也从底部启动诞生,联系企业有望量价皆升。

孙小明:有色金属板块举座具备较强的周期性,即使是需求成长性较好的锂,也具有较强的周期性,价钱继续呈现较大幅度的升沉。当今统统有色金属板块或正处于一轮大周期的中期,巨额品种在改日一段本事内,都可能有可以的投资契机。

晋升到策略建设高度

中国基金报:在逆全球化、供应链重构及主要央行捏续购金的布景下,全球资金建设资源股的逻辑发生了哪些根人道变化?这对您的财富建设策略产生了若何的影响?

陈子扬:本轮巨额商品周期不是浅薄的库存周期,而是好意思国债务周期、供应链重构、产业变革、供给约束多要素共振的周期,捏续本事长、幅度大。资源品在产业链中获得更高的利润比例,在权柄投资中应该把资源品晋升到策略建设的高度。

郭昀松:当下逆全球化、供应链重构及主要央行捏续购金的多个布景,其实浅薄来说都指向了一个词——安全。

在当年,全球经济开脱快速发展的历程中,成果显然愈加优先;但当今情况是,天平渐渐向安全歪斜。现时从好多产业发展和国度策略角度来看,好多矛盾都指向对最终的上游资源品的安全保障。是以后续的资源品在安全属性上可能会得到之前几轮周期都莫得过的估值晋升。我个东说念主在投资组合的建设底层念念路也会愈加倾向于安全。

黄超:在逆全球化、供应链重构以及央行购金的布景下,保护主义在列国日益昂首,资源品供应扰动增多,投资时需要密切关注地缘政事风险。具体到建设策略上,我以为举座影响很小,仍罢黜先挑选资源品种价钱高涨细目性高的行业,并从中精选具备投资价值的公司。

叶培培:这一轮资源品周期是嵌套在逆全球化的时期布景之下,新的宇宙形态下,关节矿产和能源的保供日益横蛮,近期委内瑞拉、格陵兰岛事件频发也突显了大国博弈下的策略物质的争夺和供应链重构。矿产国通过资源民族主义保护腹地矿权,争取活命空间,将使改日供给扰动频发和成本核心抬升。列国央行径搪塞好意思元信用周期的下行和好意思元财富的安全性,通过增配黄金和什物质产进行财富的再均衡。

这些都对改日资源股的走势和咱们的财富建设策略产生长远影响:一是历久策略性看好黄金等贵金属的建设价值;二是坚决看好稀缺策略资源的推崇契机。

崔蕾:各种资金启动怜爱巨额商品的“保障价值”,对“硬财富”的作念厚善良显然升温。在逆全球化布景下,资源获得成本晋升,列国为保障供应链安全增多冗余库存,使资源品具备了着重供应中断和通胀失控的对冲属性。建设逻辑从单纯的“通胀往来”转向了“安全”逻辑:“金融安全、地缘安全、能源安全”。从建设策略看,从单纯博弈降息预期等总量目的,转向将资源股视为对冲主权信用的财富,积极关注那些具有稀缺性、供应约束且处于策略财富清单中的品种,以及能在逆全球化布景下提供“供应链安全性”的资源办法。

孙小明:现时资源股的投资逻辑发生了较大变化,这一轮有色金属大周期是由供给约束、资源安全及货币贬值共同股东的。逆全球化下资源安全已被各个国度晋升到了前所未有的高度,主要国度启动增多关节资源的策略储备,是进攻的边缘增量,且可能捏续较长的本事,因此这一轮行情的高度和捏续本事都有可能超预期。

部分细分行业大涨后风险收益比着落

中国基金报:您以为现时资源板块面对的主要风险有哪些?

黄超:资源板块面对的主要风险是当年一年部分细分行业和个股涨幅较大,投资风险收益比着落。资源品类多,里面分化大,有些板块当年一年并莫得出现显然高涨,因此将把柄风险收益比作念一些切换,搪塞潜在风险。

崔蕾:短期来看,一方面需关注商品价钱大幅波动的潜在传导,前期商品一侧诸多有色品种均已创历史新高或阶段新高,部分品种近日聚集出现大幅回撤,短期不对有所加重,需属意商品价钱波动的传导效应;另一方面,属意情谊高位的拥堵度风险,从成交占比看,年头以来有色金属行业成交占比捏续位于近3年P95分位上方运行,同期换手率也已跳跃近3年P95分位,情谊极致区域的拥堵度风险需属意。

中历久来看,复古本轮有色行情的进攻要素之一即是商场关于流动性宽松延续的预期,后续需关注在基本面韧性、工作慢慢回暖以及好意思国中期选举等要素下好意思联储本轮降息周期节拍以及潜在的预期扰动。

叶培培:咱们不雅察到,2025年四季度启动中国内需走弱,包括铜铝在内的工业金属需求同环比减慢,新旧动能逶迤,光伏、汽车、家电等范畴边缘走弱,储能、AI基建有加快趋势。2026年的潜在风险有:买卖关税刺激全球铜库存向好意思国集聚,主要矿种供给由于灾害不测出现中断,资源民族主义升温,中国“反内卷”以及低库存的逼仓情谊,这些都加大了商品资源价钱的波动。

当今期货和宏不雅叙事层面看多商品情谊浓厚,而产业实体层面较为严慎,咱们将捏续追踪主要资源品的实体需乞降库存变化,警惕出现阑珊迹象对资源品的负面压制。

郭昀松:当年一年高涨较多,资金博弈会带来一定程度的高波动风险。从基本面角度来看,后续需求大幅不足预期可能会碎裂补库存轮回,以及地缘时事快速纵欲、中好意思关系超预期改善、全球流动性收紧等可能导致资源保供需求降温的风险。

陈子扬:资源板块阅历前期一轮大涨后,后续更多契机可能将辘集在板块里面的结构性范畴。从下贱需求端分析,此轮有色金属行情,尤其是工业金属行情,属于结构性产业契机。不同业业对通胀的耐受度互异权贵:部分行业对通胀汲取智商较强,举例AI产业具备较强的支付智商,对价钱明锐度较低,但空调、传统电力等行业则会面对较大成本压力。这亦然本年布局工业金属需要属意的一个风险点。

孙小明:现时资源板块面对的主要风险或是全球宏不雅经济的不细目,在全球主要经济体不发生较严重阑珊的情况下,工业金属需求或者率不会有较大的问题。反之,若是往来阑珊,现时的高涨逻辑就可能会发生逆转。

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014券商股票杠杆申请指南 - 天元证券攻略全解析

券商股票杠杆申请指南 - 天元证券攻略全解析提示:本文来自互联网,不代表本网站观点。